Lý thuyết đại diện Còn được gọi là Lý thuyết đại diện hoặc Lý thuyết người sử dụng lao động, lý thuyết này được phát triển bởi Jensen và McLean trong ấn phẩm năm 1976 của họ. Lý thuyết này nghiên cứu mối quan hệ giữa người ủy thác, quyền và các bên được ủy quyền.

Lý thuyết đại diện là gì?

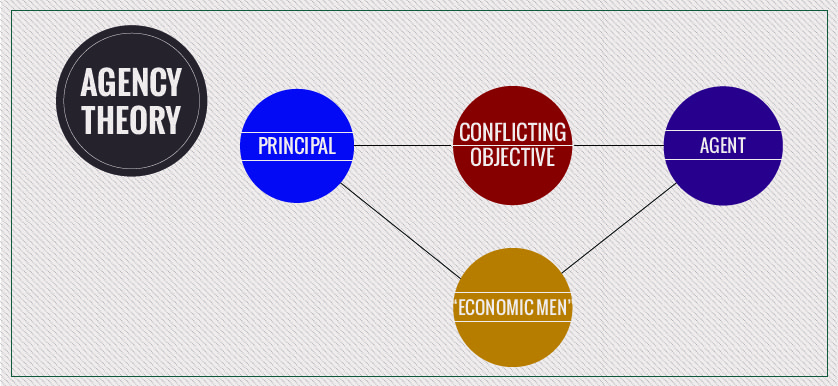

Lý thuyết đại diện? Lý thuyết đại diện là một lý thuyết giải thích mối quan hệ giữa những người ủy quyền, chẳng hạn như cổ đông, đại lý và giám đốc điều hành. Trong mối quan hệ này, người sử dụng lao động chỉ định một người đại diện hoặc thuê một người nào đó để thực hiện công việc.

Lý thuyết đảm bảo rằng hai vấn đề điển hình được giải quyết: (i) mục tiêu của người sử dụng lao động và người lao động không xung đột (xung đột này được gọi là vấn đề đại diện), và (ii) cách thức mà người sử dụng lao động và người lao động bên kia làm việc cùng nhau để đối phó với rủi ro.

Xem Thêm: Điện thoại phổ thông, cục gạch | Giá siêu rẻ, bảo hành 1 năm

Lý thuyết đại diện là gì?

Mối quan hệ giữa nhà quản lý và cổ đông

Giải pháp để giảm chi phí ủy quyền là khuyến khích các nhà quản lý tối đa hóa giá trị thị trường của công ty và lợi nhuận của công ty thông qua hợp đồng giữa cổ đông và nhà quản lý. Hầu hết các kế hoạch đền bù này đều dựa trên các con số kế toán, vì vậy ban quản lý sẽ tìm cách tác động đến báo cáo tài chính để trục lợi thông qua việc áp dụng các chính sách kế toán. TÔI.

Mối quan hệ khiếu nại của cổ đông

Để giảm chi phí ủy quyền, chủ nợ có thể đưa vào hợp đồng các điều khoản hạn chế như: kiểm soát cổ tức, kiểm soát hoạt động đầu tư, yêu cầu cung cấp thông tin để giám sát hoạt động. Việc sử dụng các hạn chế nêu trên phải căn cứ vào số liệu kế toán của doanh nghiệp

Vì vậy, khi doanh nghiệp gần vi phạm hợp đồng vay, các nhà quản lý tìm cách áp dụng các chính sách kế toán có lợi nhất cho doanh nghiệp khi lập báo cáo tài chính.

Xem Thêm: Bản đồ Thế Giới khổ lớn 3D phóng to mới nhất năm 2022

Lý thuyết đại diện là gì? Lý thuyết đại lý mối quan hệ

Lý thuyết đại diện là gì

Lý thuyết đại diện lập luận rằng xung đột nảy sinh khi tồn tại thông tin không đầy đủ và bất đối xứng giữa người ủy quyền và người đại diện trong công ty. Lợi ích của hai bên là khác nhau, và vấn đề này cần được giảm thiểu bằng cách sử dụng các cơ chế phù hợp để hạn chế sự phân chia lợi ích giữa cổ đông và người quản lý công ty, bằng cách xây dựng chế độ đãi ngộ phù hợp cho người quản lý, và thiết lập cơ chế giám sát hiệu quả để hạn chế sự bất bình thường và tự – Hành vi quan tâm của các nhà quản lý doanh nghiệp.

Nội dung của lý thuyết đại diện là gì

Theo Healy và Palepu (2001) hợp đồng tối ưu giữa nhà quản lý và nhà đầu tư, sự thỏa thuận về lương, thưởng của nhà quản lý, giải pháp điều hòa lợi ích của nhà quản lý (và chủ sở hữu) doanh nghiệp. ) với lợi ích của các nhà đầu tư bên ngoài. Các hợp đồng này thường yêu cầu doanh nghiệp sử dụng thông tin do hệ thống kế toán cung cấp, chẳng hạn như hệ thống lập ngân sách, thông tin kiểm soát chi phí và phân bổ nguồn lực. .. để nhà đầu tư đánh giá việc tuân thủ các cam kết trong hợp đồng và đánh giá quản trị công ty liên quan đến việc quản lý các nguồn lực của công ty liên quan đến lợi ích của nhà đầu tư bên ngoài.

Ý nghĩa của lý thuyết đại diện

Xem Thêm: Chiếu cầu hiền của Ngô Thì Nhậm – Ngữ văn 11 – HOC247

Lý thuyết đại diện giải thích tại sao doanh nghiệp phải thực hiện hệ thống kế toán trách nhiệm và công ty cổ phần, công ty niêm yết cần cung cấp những thông tin gì để đảm bảo quyền lợi của nhà đầu tư và cổ đông. Đặc biệt ở Việt Nam, nơi thị trường chứng khoán chưa phát triển, thông tin tài chính kế toán chính xác và đầy đủ có ý nghĩa rất lớn đối với các nhà đầu tư.

Thuyết đại diện là gì

Lý thuyết đại diện còn là cơ sở để thiết lập báo cáo nội bộ trong dn, báo cáo đánh giá trách nhiệm theo hệ thống phân quyền của cơ quan đại diện ở Việt Nam.

Xem thêm: Chi phí đại diện là gì? Công thức tính chi phí đại diện là gì?